確定申告の時期となりました。

さっそく私も令和3年分の確定申告を行ってきました。

今回はクラウドワークスを通じて副業した場合の申告方法についてまとめました。

実体験に基づき、初心者がつまづきそうな点について解説します。

今回の記事は下記に該当する人向けのピンポイントなものとなります。

- 確定申告を初めてする人

- 『クラウドワークス』などクラウドソーシングを使用した副業を行っている人

- 利益が20万円以下だった人

- 副業していることを本業の会社にバレたくない人

そのため、基本的な確定申告の作成方法についてはとことん省いています。

こちらについては書籍、他サイトにて多く扱っていますため、そちらを参照ください。

どの疑問点についてネットで調べたりクラウドソーシングの公式FAQでも解決しなかった点ばかりです。きっと参考になる点が一つはあるかと思います。

今回解説する内容はあくまで素人である筆者がまとめた内容となっております。

税務署、役所に確信しつつ作成していますが、作成者の申告内容、地域によって事情が異なる場合があります。

当記事については参考程度にとらえてください。

そのため結論として、不安な点があれば必ず税務署、役所に問い合わせを行ってください。

可能であれば作成後、直接税務署のチェックを受けてください。

筆者が確定申告する理由

ここからは筆者が行った確定申告の内容に沿って解説します。

筆者が確定申告を行った理由は以下の3点です。

本来であれば確定申告不要であったのですが下記にあげた理由により申告しなければなりませんでした。

- 副業していることを本業の会社に知られたくなかった

- 副業で得た利益分の住民税を納付する必要があった

- 令和2年度分の株式による譲渡損失を繰り越す必要があった

1.副業していることを本業の会社に知られたくなかった

副業されている方であれば最も気になるのがこの点ではないでしょうか。

私もその一人です。

副業がバレる理由は数あれど最も面倒かつ警戒しなければならない点が確定申告です。

正確には住民税についてですね。

ご存じのとおり住民税は昨年度の所得額によって決まり、本業の給与より天引きされます。

副業の利益によって合計所得が増えてしまいます。

よって住民税が増え、本業の会社が”給与以上の住民税が発生している”、と勘繰るわけです。

つまりは副業を行っているのでは、との疑いに繋がります。

これを避けるため確定申告の際、とある方法を行わなければなりません。

このため、確定申告は必須だったのです。

住民税対応についての詳細は下記をご確認ください。

2.副業で得た利益分の住民税を納付する必要があった

副業で得た利益分だけ住民税を納付する必要があります。

納付の手続きとして確定申告を行うか、別途市役所等行政機関(地域によっては区役所)へ申告しなければなりません。

これは利益が1円以上発生していれば必ず行わなければなりません。

『20万円以下であれば確定申告不要』とちまたでは耳にしますが、これは取得税の限った話です。

所得税は20万円以下であれば申告不要である一方、住民税はそうではありません。

よって確定申告によってそれぞれの税を両方申告するか、または住民税だけを市役所へ申告しなければなりません。

これを怠ると普通に警察のご厄介になるため、必ず申告しましょう。

筆者の場合は他の理由もあって今回確定申告し、住民税を納付しなければなりませんでした。

3.令和2年度分の株式による譲渡損失を繰り越す必要があった

副業の申告とは関係なく、株式に売買についても合わせて申告する必要がありました。

「損益通算」とよばれる制度です。

筆者は昨年株式売買によって損失が発生しています。

しかしこれを確定申告することで翌年から3年間、これを持ち越すことができます。

これによって以降3年は株式によって利益が発生した場合、損失分と相殺することで納付税を抑えることができるのです。

筆者は令和2年においてこの申告を行っています。

令和3年では利益が発生したことから相殺するため、今回申告する必要があります。

「譲渡損失の繰越控除」詳細について別記事にて取り上げております。

ここからは実際の確定申告作成方法について解説します。

所得区分は雑所得で申告する

最初に関門として、所得金額の区分です。

申告用紙を見ると所得金額の区分には「事業所得」と「雑所得」があります。

手続きとして手っ取り早いのが「雑所得」とすることです。

副業をやっている人の大半がこちらに該当します。

「事業所得」の場合、利益が本業以上あったり、何年も継続して利益を上げているなど”事業”として認められていないいけないようです。

わかりやすいのが「青色申告」でしょう。「青色申告」でなければ「雑所得」と考えてもよいかもしれません。

「事業所得」は手続きが面倒となる一方様々な控除を受けられるメリットが存在します。

一方の雑所得ですが、原稿料、オークション利益、アフィリエイト利益といったまさに副業と呼べる業務利益が対象となります。

所得がこれらに該当せずとも「少額である(本業以下)」、「継続性がない一時的な利益」であっても雑所得としてみなされる可能性が高いです。

よってまず申告する際は「雑所得」を前提に作成することを考えましょう。

そのうえでどちらか分からなければ、税務署へ相談しましょう。

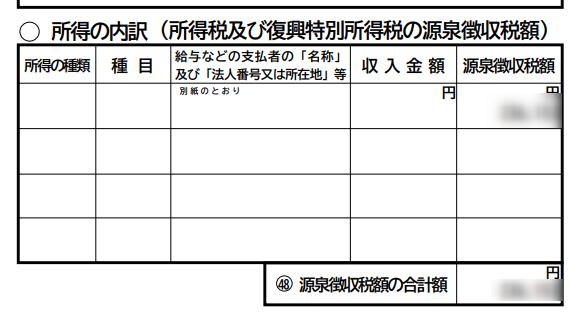

支払者の名称はクラウドワークス

続いては「所得の内訳」における給与支払先の「名称」と「住所」です。

通常、クライアントと直接給与のやり取りを行っているようであればなんてことのない項目です。

しかしここに仲介業者であるクラウドソーシングが絡んでくるとややこしくなります。

依頼はクライアントから受け、報酬についてはクライアントソーシングがワーカーへ支払います。

この場合、確定申告ではどのように申告するか。

それはクラウドソーシングの名称、住所を記載するが正しいです。

これは税務署の確認したので間違いありません。

つまり筆者の場合「株式会社クラウドワークス」となります。

当初筆者はクライアントの名称、住所と考えていました。

しかしクラウドソーシングの業務体制上、双方の名称、住所といった個人情報について、直接相手に確認しなければ分かりえないことになっています。

もしクライアントごとにこれらが必要となっていれば、確定申告の際(または依頼を受けたタイミングで)に都度クライアントに確認しなければなりません。

クライアントによっては情報の開示を渋る人もいることでしょう。

これをしなくしよかったのは大変ありがたかったです。

クライアントより源泉徴収された場合

引き続き「所得の内訳」についてです。

上記ではクラウドソーシングの名称、住所の記載で問題ないとお伝えしましが、例外があります。

それが「源泉徴収をクライアントが行った場合」です。

クライアントソーシングにおいて依頼を受ける際、報酬に対して源泉徴収をクライアントに依頼するかどうか選択できます。

この際、クライアントに依頼すれば源泉徴収を行ってもらえば、確定申告時にはこの分を控除しなければなりません。

よって源泉徴収額はもちろん、クライアントの名称、住所を把握し「所得の内訳」に記載します。

通常源泉徴収を行った場合、「支払調書」をクライアントよりもらうことができます。

ただし「支払調書」の提供はクライアントの義務ではありません。

そのためワーカー側より提供依頼をする必要があります。

確定申告のため、と伝えれば通常、問題なくいただくことが出来るはずです。

もしもらえない場合、せめてクライアントの会社名などを教えてもらいましょう。

そのため、源泉徴収を行ったクライアントについては確定申告が完了するまで連絡先を控えておきましょう。

これも難しい場合には税務署にその旨を相談しましょう。

こうした手間があることから、クライアントへ源泉徴収をお願いすることはよほどのことがない限り酢避けた方が無難といえるでしょう。

住民税は自身で納付

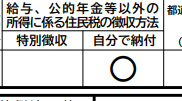

最後に、冒頭で軽く触れた住民税の申告方法について解説します。

住民税は「特別徴収」または「普通徴収(自分で納付)」の2通りより納付することができます。

「特別徴収」とは本業の会社給与より天引きされることです。

「特別徴収」行った場合、その年度の住民税が確定する6月以降に市役所から会社へその通知が届きます。

これによって会社側は従業員の住民税を給与から天引きするのです。

よって社内の似通った給与をもらっている従業員と住民税を比べた場合、額が異なるようであれば副業しているかもしれないとわかってしまうのです。

これを避けるため、申告時には「自分で納付」を選択しましょう。

これによって納付の案内は会社を通さず、自身へ直接通知されます。

注意点として、市役所によってはこの「自分で納付」を認めない場合もある、とのことです。

※インターネット上でこのようなケースもある、とのこと

ただし筆者が調べた限り、認めない市町村は表立って存在しないように見受けられます。

万が一も考え、普通徴収で可能かどうか担当に市役所に確認するのが確実ですね。

また、確定申告の提出し1ヶ月後にも市役所に、対応状況を確認しましょう。

普通徴収で申告した場合であっても市役所担当者が誤って特別徴収する可能性も否定できません。

人間がやることですので、対応結果についても確認しましょう。

また、可能であれば確定申告提出に関わった税務署、市役所の担当者名もメモしておきましょう。

後日やった、やっていないとのトラブルにも避けるためです。

確定申告は直接税務署に出向かずともインターネットや郵送によって提出することが可能です。

これらは便利な一方で誰が受け取り担当したのかが分かりません。

※ただし税務署へ提出するため、市役所職員の名前は分かりませんが

よって初の確定申告の場合まずは手渡しで行うほうがトラブルが少ないでしょう。

<会社のバレない方法のまとめ>

- 住民税の納付は「普通徴収」を申告

- 確定申告の提出は手渡しが望ましい(税務署担当の名前もメモ)

- 確定申告提出1ヶ月後に市役所へ進捗状況を確認(対応した担当の名前もメモ)

- 6月前後に納付の案内が自分のところに郵送されていることを確認

税務署への相談、訪問時には予約が必要?

ここでは税務者へ出向く際の注意点をまとめました。

確定申告の時期になると多くの人が税務署へ殺到します。

しっかり準備を行い、1度の訪問だけで済むようにしましょう。

- 担当の税務署を把握する

- 確定申告書を可能な限り事前に作成しておく

- 関連資料を準備する

- 訪問予約を行う

1.担当の税務署を把握する

地域によっては複数の税務署が存在します。

自身の住所によって担当の税務署が決まります。

あらかじめ自身の税務署がどこになるかを把握しておきましょう。

2.確定申告書を可能な限り事前に作成しておく

確定申告用紙は税務署以外にも市町村の窓口などでも入手できます。

おススメなのはインターネット上での作成です。

「国税庁 確定申告書等作成コーナー」にて作成可能です。

途中まで作成した場合であってもデータ保存が可能なため、修正も用意です。

最終的にはPDFデータで出力されます。

よって自宅にプリンタが無くてもコンビニなどで簡単に印刷できます。

作成した後、どの部分を相談したいのか、別途メモを作成する、控えにマーカーするといった工夫をしましょう。

税務署訪問当日は税務署職員がせわしなく対応しています。

短い時間で効率よく相談できるよう、こうした準備を必ず行いましょう。

3.関連資料を準備する

確定申告書以外にも各種必要な書類(副業に関する資料に限る)が必要です。

実際に提出しない場合もありますが、申告書作成時には必要となります。

主に必要なものとその入手先をまとめています。

〇は要提出物

- 〇確定申告書…税務署、市町村窓口

- 〇本人確認書類のコピー(マイナンバーカードがあれば便利)…さまざま

- 支払調書(必要なら)…クライアント

- 副業で得た収入が分かる資料…自作

- 経費に計上する際の領収証(必要なら)…購入先に店

- 源泉徴収票…本業の会社

- 口座情報(還付があれば必要)…銀行等

上記の通り提出物こそ少ないですが、申告書作成において必要な書類は多々存在します。

最悪現地で書き直しすることも想定し、必要な書類は全て持ってきましょう。

なお必要と思われがちな印鑑は不要です。

こちらは青色申告に必要となります。

まとめ

いかがだったでしょうか。

確定申告を行う前は小難しいものと考えていましたが、いざやってみるとなんてことはありません。

準備をしっかり行い、不明な点があれば税務署、市役所に相談するだけです。

税務署、市役所共にこの時期においては似たような問い合わせを多々受けています。

素人であったとしてもこころよく相談にのってくれます。

ただし、「全部分かりません」といった丸投げはやめましょう。

具体的に分からない箇所のみに絞って質問すべきです。

対応される職員の方は当日忙しくされています。

少しでも無駄を省くための努力をしましょう。

また、訪問せずともちょっとした質問であれば電話でも受け付けてくれます。

こちらも活用することを検討しましょう。

何度も申し上げますが、最終的にはプロである税務署、市役所に確認するのが確実です。

自身で調べることも限界があるため、しっかりと頼りましょう!

令和3年の確定申告締め切りは3/15です。

今すぐ動き出しましょう。