{kind=link}

株式にて確定申告は不要と思っている方、多いのではないでしょうか。

もちろん、特定口座の方は不要です。

しかしその場合でも確定申告したほうがお得になる場合があります。

今回は株式にて損失が発生した場合の申告方法について解説します。

実際の申告書を事例にあげていますため、初心者の方でも理解しやすいと思います。

筆者は令和2年にて株の損失が発生しました。

そのため、今回(令和3年)の確定申告の際、この繰り越した対応を実施してきました。

この際の気になった注意点についてまとめています。

これを行っておくことで次年度以降の節税、還付が期待できます。

今年度損した場合であってもそれを嘆いてばかりではいけません。

今回の損を少しでも取り戻すため、次年度にむけて今から準備をしましょう。

この記事は以下該当する方におススメです。

是非最後までご覧ください。

- 直近3年(年度)以内に年間の株の売買総額がマイナスとなった人

- 特定口座を利用している人

なお、副業に関する確定申告について別途記事にて紹介しています。

興味にあるかたは合わせてご確認ください。

【クラウドワーカー必見】初心者でも簡単に確定申告する方法を紹介【実体験】

損失の繰越とは

年間における株式の売買にて損失(マイナス)が出た場合、確定申告を行うことで翌年から3年間このマイナス分を繰り越すことができます。

これを「損益通算」と呼びます。

※正確には「上場株式に係る譲渡損失の損益通算及び繰越控除」です

繰り越すというのはこの3年間に株式が利益が出た場合、その利益と過去の損失を相殺することです。

これによって利益で発生するはずの税金を減額または還付することができます。

具体的には

令和2年に-100万の損失が発生

令和3年に+70万円の利益が発生

よって令和2年の確定申告時に損失分を確定申告する。

1年後、令和3年の確定申告にて70万円の利益分を確定申告する。

2年間における総額は-30万円となり、引き続き損失が発生している状態となる。

結果、特定口座にてすでに源泉徴収された70万円分の税金が還付されます。

税率は20.315%のため、70万円の場合、約14万円分が手元に戻ってくる計算になりますね。

どうでしょうか。

さすがに100万円の損失を補填することはできませんが、それでも14万円は大きいでしょう。

”損失したうえに税金をとるのはおかしいよね”

といった配慮がされているということでしょう。

ちなみに上記例の場合、令和4年には-30万円が繰越となります。

よって令和4年に30万円以下の利益が発生した場合にはその分だけの還付が望めます。

逆に損失(-10万円と仮定)が発生した場合、令和7年分までの3年間この10万円を繰り越すことになります。

注意点として、令和2年の繰り越している-30万円については令和5年までの繰り越し期限となります。

また、ここでいう利益というのは株式の売買だけでなく、配当金も含まれます。

利益については配当金も忘れず含めて計算しましょう。

さらに、複数の証券口座をもっており、その総額で損失であった場合も有効です。

ここからは確定申告の方法を紹介します。

あらかじめ手元には「特定口座年間取引報告書」を準備しておきましょう。

「特定口座年間取引報告書」は各証券会社のHPよりダウンロードできます。

また、確定申告の作成にはオンライン上で実施が大変便利です。

国税庁HP「確定申告書等作成コーナー」より作成可能です。

報告書の記入すべきところを自動で判断してくれるため、誤りが少なくなります。

またデータを途中保存できるため、書き直しも容易です。

今回初めて損失が発生し、翌年以降に繰り越す場合

以降、筆者が令和2年に損失を発生させたものを例として進めます。

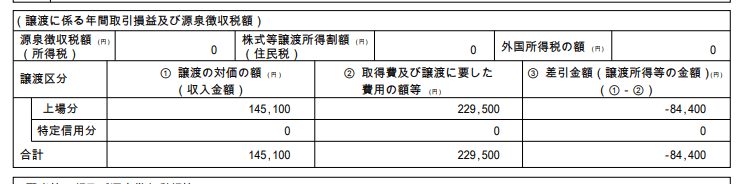

筆者は令和2年において84,400円の損失をさせています。

229,500円で株を購入し、これを14,5100円で売却しました(下記の画像は「特定口座年間取引報告書」の一部抜粋です)。

{kind=link}

損切したことは悔やまれますが後悔せずによかったです。

以下、必要書類にて該当部分に記載していきます。

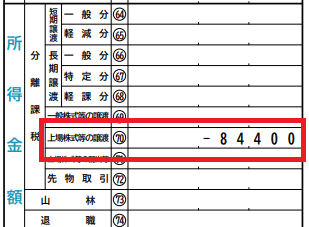

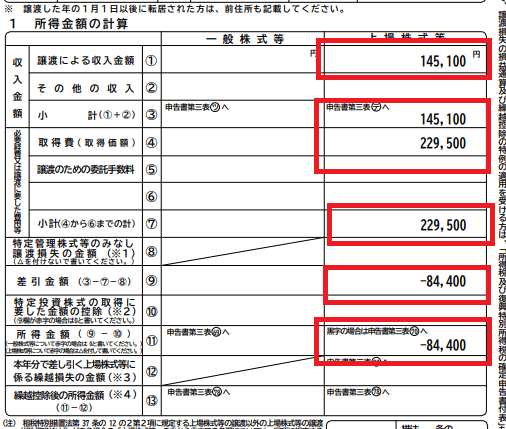

・確定申告書B(分離課税)

所得金額「上場株式等の譲渡」に”-84400”を記入

{kind=link}

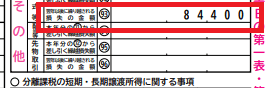

その他「翌年以降に繰り越される損失の金額」に”-84400”を記入

{kind=link}

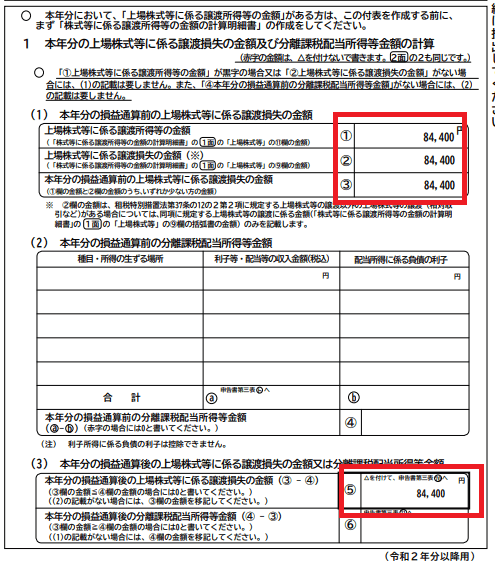

・令和〇年分の所得税及び復興特別所得税の確定申告書付表 1面

(1)本年分の損益通算前の上場株式等に係る譲渡損失の金額を記入

(3)本年分の損益通算後の上場株式等に係る譲渡損失の金額又は分離課税配当所得等金額を記入

{kind=link}

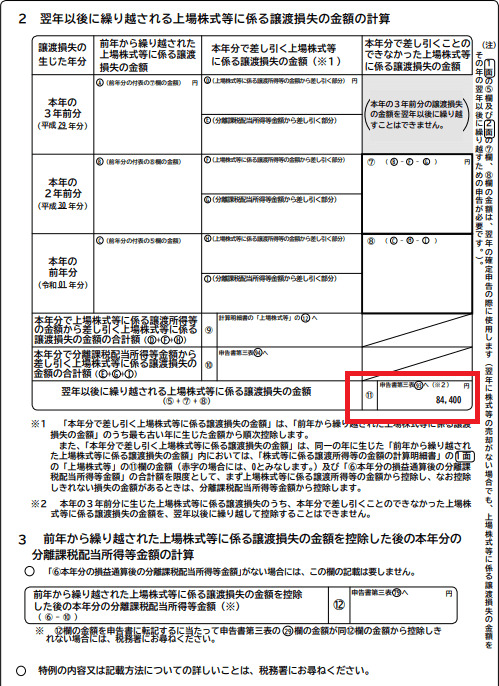

・令和〇年分の所得税及び復興特別所得税の確定申告書付表 2面

翌年以後に繰り越される上場株式等に係る譲渡損失の金額を記入

{kind=link}

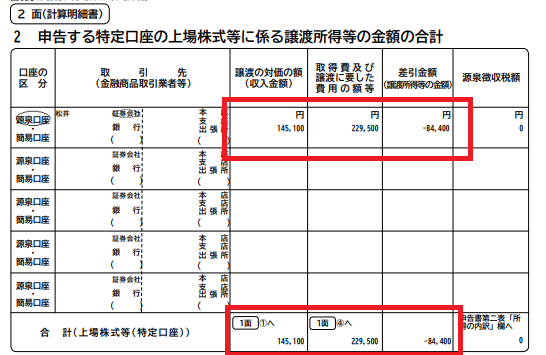

・株式等に係る譲渡所得等の金額の計算明細書 1面

①③に株式の売却時の金額を記入

④⑦に株式購入時の金額を記入

⑨⑪に購入金額-売却金額を記入

{kind=link}

・株式等に係る譲渡所得等の金額の計算明細書 2面

左から順に売却時の金額、購入時の金額、差引金額を入力

{kind=link}

損益通算部分の記入は以上となります。

これで確定申告書を提出すれば来年以降に繰り越すこととなります。

今回の利益から過去の損失を差し引く際場合

令和3年において筆者は株式売買にて利益がでました。

よって、令和2年における損失と相殺するため、以下のように申告しました。

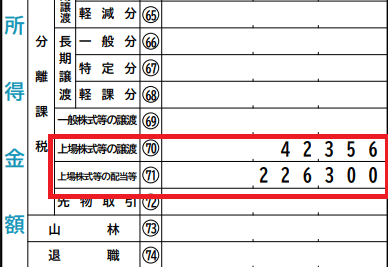

株式売却益→42,356円

配当金利益→226,300円

・確定申告書B(分離課税)

所得金額「上場株式等の譲渡」に”-42356”を記入

所得金額「上場株式等の配当等」に”-226300”を記入

{kind=link}

その他「株式」92に”-42356”を記入

その他「配当等」94に令和2年分からの損失(84,400円)と令3年分の利益(42,356円)の相殺額”-42044”を記入

{kind=link}

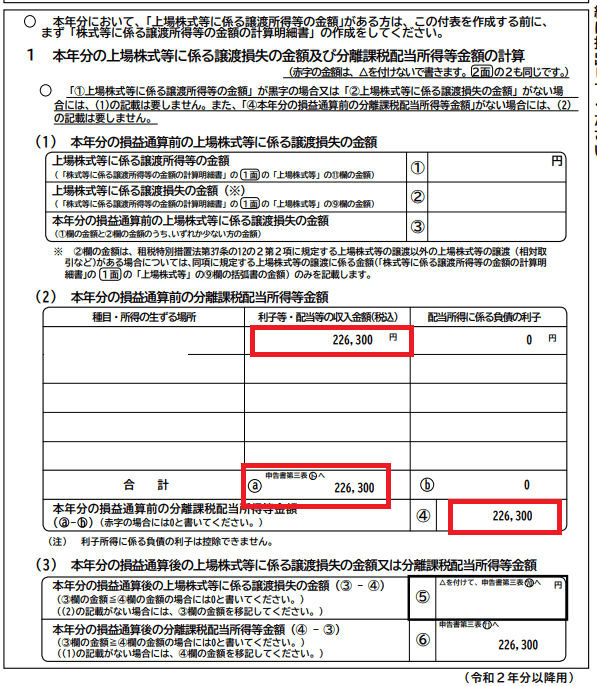

・令和〇年分の所得税及び復興特別所得税の確定申告書付表 1面

(2)本年分の損益通算前の文理解税配当所得等金額に配当金額を記入

(3)本年分の損益通算後の上場株式等に係る譲渡損失の金額又は分離課税配当所得等金額⑤に”226,300”を記入

{kind=link}

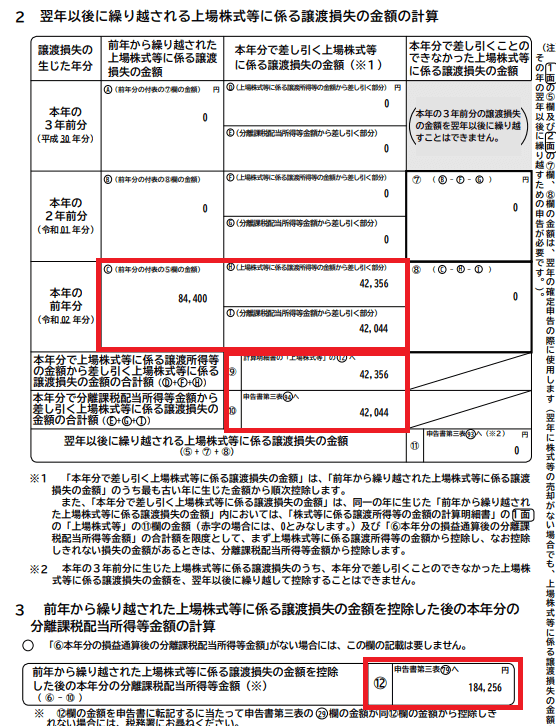

・令和〇年分の所得税及び復興特別所得税の確定申告書付表 2面

C→令和2年に繰り越した損失額を”84,400″を記入

H,⑨→令和3年の株式売却時の利益額”42,356”を記入

I,⑩→令和2年の損失と令和3年の利益を相殺した42,044円を記入

{kind=link}

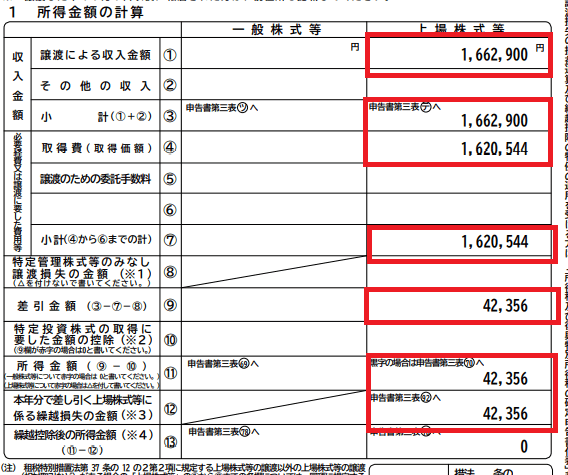

・株式等に係る譲渡所得等の金額の計算明細書 1面

①③→株式にて売却した際の総額を記入

④⑦→株式にて購入した際の総額を記入

⑨⑩⑫→株式の総売却額から総購入額を差し引いた額を記入

{kind=link}

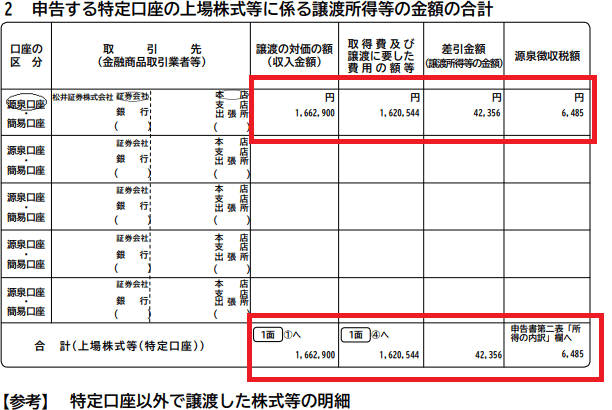

・株式等に係る譲渡所得等の金額の計算明細書 2面

左から順に売却時の金額、購入時の金額、差引金額、源泉徴収税額を入力

{kind=link}

以上となります。

今回令和2年分の損失額を上回る利益が発生しました。

よって損失額84,400円分のみ、税金の還付が発生します。

「特定口座年間取引報告書」に配当金の記載がない場合

申告の必要な「特定口座年間取引報告書」ですが、人によっては配当金額が記載されていない場合があります。

筆者もこれに該当し、今回の申告に大変手間を費やしました。

なぜ記載がないか、それは配当金の受け取り方法に原因がありました。

「特定口座年間取引報告書」に配当金を記載するには受け取り方法を「株式数比例配分方式」にしなければなりません。

「株式数比例配分方式」とは株の売買を行う証券口座へ配当金を振り込む方式です。

この他にも「登録配当金受領口座方式」が存在します。

こちらは銀行口座など、任意の口座で配当金を受け取れる方式です。

筆者はこの「登録配当金受領口座方式」としていたため、配当金が「特定口座年間取引報告書」に記載されていませんでした。

その結果どうなるか。

年間の配当金額、税額を自身で総合計しなければなりませんでした。

「登録配当金受領口座方式」の場合、配当金が振り込まれるたびに郵送(明細書)での案内がきます。

これを日々保管しておき、Excelなどでいちいちメモしなければならなかったのです。

当初筆者はこのことを知らず、郵送が来ても何もすることなく破棄していました。

その後いざ確定申告を行う際に、明細書が必要だったと気づいたのです。

当然ですよね。

銀行口座経由で配当金を受け取っていた場合、証券会社ではその金額を把握できません。

よって「特定口座年間取引報告書」にも記載がされないのです。

ではこの場合どうするべきか。

それは配当金を振り込む信託系の銀行へ問い合わせをすることです。

該当する銀行はメガバンク3社となります。

即ち、三菱UFJ信託銀行、みずほ証券、三井住友信託銀行。

このいずれかから明細書は郵送されているはずです。

どの銀行であるかはインターネットで簡単に調べることができます。

確認した後、該当の銀行に電話をかけ、証券コードと法人名を伝えることで後日再送してもらえます。

筆者の場合、三菱、三井が1週間以内、みずほが2週間以内には届きました。

確定申告が始まる前に連絡しておけば銀行側もすぐに対応してくれると思われます。

よって気づいた段階でまずは配当金入金元の信託系銀行へ明細の再送を依頼しましょう。

まとめ

いかがだったでしょうか。

やってみれば案外簡単だと思います。

面倒ではありますが、少しでも損失を軽減したい方は是非行っておくべきでしょう。

なお不明な点については積極的に税務署に問い合わせしましょう。

確定申告の時期になるとこうした問い合わせに対応するため、担当員が増員されています。

最終的にはプロに聞くのが一番です。

予約が必要ですが、すっきりさせるためにも一度は問い合わせしてもよいと思います。

- 損益通算によって税金の還付、軽減が期待できる

- 損益通算は翌年から3年間有効

- 利益は株式の売却だけでなく配当金も該当する

- 「特定口座年間取引報告書」に配当金の記載がなければ信託銀行へ連絡する

- 最終的には税務署に問いあわせる