{kind=link}

キャッシュレス化が進む日本。

近々、会社からの給与支払いについても〇〇ペイによる支払いが解禁されそうです。

キャッシュレスといえばひと昔前まではクレジットカードが一強。

しかしスマートフォンが普及し、〇〇ペイと呼ばれる電子マネーアプリの登場にて事態は一変しました。

スマートフォンで支払ういわゆる電子マネー。

今や多くのお店で利用できるようになりました。

わざわざ財布を出さずともスマートフォンをかざすだけお金を支払うことができます。

この手軽さやポイント還元のお得なサービスにより多くの人に受け入れられています。

そんな社会的情勢に国が動きました。

厚生労働省は企業の給与支払いについてデジタル給与での支払いができるよう動きだしました。

2022年内中に必要な法改正が行われるため、早ければ2023年には解禁となります。

気になる詳細と、給与を受け取る我々にとってどのようなメリット、デメリットがあるのかまとめました。

現在の給与支払いは原則現金

{kind=link}

企業が労働者に対して賃金を支払う場合、原則現金となります。

例外として現在多くの企業が取り入れている銀行口座への振り込みです。

平成前半頃までは給与について現金での手渡しが主流でした。

しかし現在では手間の多さから銀行口座への振り込みに切り替わっています。

これらは労働基準法によって定められています。

そのため、今後デジタル給与での支払いを行う場合、こちらの法改正が必須となります。

年内にて改正されてるとのことですが、果たしてスムーズにいくのでしょうか。

キャッシュレス口座の追加

{kind=link}

デジタル給与の具体的な流れを見ていきましょう。

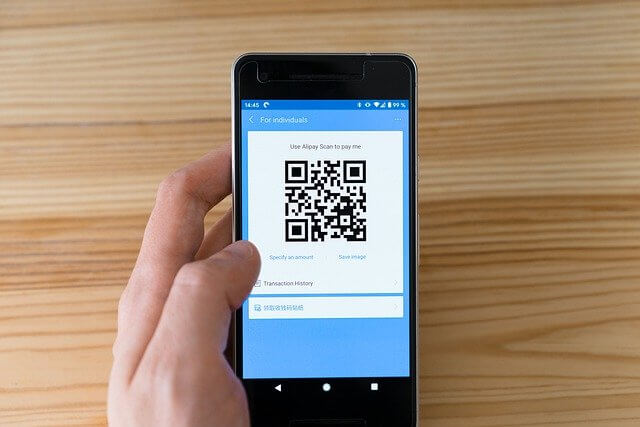

今回支払い先口座としてキャッシュレス口座が対象として追加されることになります。

このキャッシュレス口座を扱うことができるのは現行、〇〇ペイといった企業です。

「ペイペイ」「d払い」「楽天ペイ」といった85社(2022年8月現在)が対象となります。

現状、〇〇ペイで支払いをする場合、あらかじめこの〇〇ペイに現金でチャージ(前払い)する必要があります。

今後はこれがキャッシュレス口座化された場合にはチャージ不要で直接、給与が〇〇ペイにチャージされた状態といったイメージでしょうか。

これだけ聞くとチャージする手間が不要となり便利になるように思えます。

現状はデメリットのほうが目立つ

{kind=link}

ではチャージの手間が無くなる以外にどのようなメリットがあるでしょうか。

〇メリット

- チャージ不要

- 銀行口座の開設が難しい人(外国人労働者等)であっても給与を受け取れやすくなる

- 〇〇ペイが普及することでポイント還元などのサービス向上が見込める

銀行口座の開設にはさまざまな条件があります。

通常、日本国籍において成人しており、働いている人であればあまり気にすることではありません。

しかし外国人労働者といった一部の人にとって銀行口座のハードルは高くなっています。

今後キャッシュレス口座が給与の支払い先として利用可能となればわざわざ銀行口座を開設する必要性が無くなります。

この他、〇〇ペイがより社会に浸透することで〇〇ペイの運営企業同士がよりサービスに力を入れることが期待されます。

給与支払先として認められればそれだけ社会にとって切っても切り離せない存在となります。

結果、同業他社内で利用者確保に向けたサービス展開が期待できるのではないでしょうか。

一方のデメリットというと。

〇デメリット

- デジタル犯罪に巻き込まれる可能性が出る

- 通信障害、スマートフォンなど外部要因によって支払できなくなる恐れがある

- 金額上限があるため結局銀行口座は必要となる可能性が高い

- 口座引き落としが難しい

一番の懸念としてはやはり、犯罪に巻き込まれやすい点ではないでしょうか。

手元に残る現金とは異なり、電子マネーはあくまでも画面上に存在する数字です。

そのためスマートフォンや〇〇ペイのサービス運営企業のセキュリティ状況によっては容易に不正アクセス、利用される可能性は否定できません。

次に気になる点として、スマートフォンが利用できなる状況です。

電子マネーでの支払いにおいてスマートフォンは必須です。

これが手元にない、または何らかの理由によって利用できないことには支払いができなくなります。

この他、キャッシュレス口座の残高上限が100万円である点も無視できません。

100万円を越えた場合には銀行口座を持つ必要があり、結局のところ銀行口座、キャッシュレス口座の両方を持つ必要性が出てきます。

極端な話、仮に月の給与が100万円を越える場合にはそもそもキャッシュレス口座へ全額入金することができなくなるのです。

そして最後の気になる点として、キャッシュレス口座が引き落とし口座として利用できるか分からない点です。

水道、ガス、電気等の公共料金の支払いには口座引き落としを利用されている人も少なくないでしょう。

これは銀行口座内にお金が常に引き落としが以上に存在することではじめて利用できる支払い方法です。

給与支払先の銀行口座と引き落とし口座を同じにしている人もいることでしょう。

仮に給与支払先がキャッシュレス口座となった場合には引き落とし用の口座に自発的にお金を入れる動作が必要となります。

手間が発生する上にうっかり忘れた場合には引き落としができず、支払い先への心象も悪くなることでしょう。

キャッシュレス口座が将来的にこうした引き落とし口座として認められる可能性もゼロではありませんが、現状のところはできないと考えたほうが無難と言えます。

まとめ

いかがだったでしょうか。

便利になるというメリットばかりに目がいきがちですが以外なデメリットも存在します。

現状デメリット面が大きく、わざわざ利用したいと考える人は少ないのではないでしょうか。

しかしこうしたデメリットの課題については今後話合わされると共に、普及することで解決していくことも期待できるでしょう。

そのため結論として、キャッシュレス口座が解禁となった場合であってもよほどの理由がない様子見するのが無難です。

デメリットの解消と共に新たな価値、メリットが生み出された時にこそ積極的に活用したいところです。